Anda mungkin juga menyukai

- 5.analisis Pengambilan Keputusan Jangka Pendek-Marketing Dan Production AspectDokumen10 halaman5.analisis Pengambilan Keputusan Jangka Pendek-Marketing Dan Production AspectKristifani Salsabilla100% (1)

- Ringkasan Hongren Bab 2Dokumen16 halamanRingkasan Hongren Bab 2arcopiero0% (2)

- Tugas Manajemen Biaya Bab 3Dokumen15 halamanTugas Manajemen Biaya Bab 3Alfin Alfharesz100% (1)

- Biaya Tetap Dan Biaya VariableDokumen4 halamanBiaya Tetap Dan Biaya VariableAllisaBelum ada peringkat

- Explicit Cost, Implicit Cost, Fixed Cost, Dan Variable CostDokumen6 halamanExplicit Cost, Implicit Cost, Fixed Cost, Dan Variable CostFarhan MonoarfaBelum ada peringkat

- Hand Out 3.3 Pkwu 2020Dokumen7 halamanHand Out 3.3 Pkwu 2020JosephinemwBelum ada peringkat

- Biaya TetapDokumen6 halamanBiaya TetapPadmo AgungBelum ada peringkat

- Perilaku BiayaDokumen38 halamanPerilaku BiayaDeZti RinaBelum ada peringkat

- Skenario 2Dokumen4 halamanSkenario 2indahBelum ada peringkat

- Analisis Perilaku Biaya Dan Angggaran FleksibelDokumen7 halamanAnalisis Perilaku Biaya Dan Angggaran FleksibelmitaBelum ada peringkat

- Akuntansi Biaya 2Dokumen3 halamanAkuntansi Biaya 2Dahlia AmirahBelum ada peringkat

- Perilaku BiayaDokumen3 halamanPerilaku BiayaIvana NataliaBelum ada peringkat

- Penentuan Harga Pokok (1) - 1Dokumen6 halamanPenentuan Harga Pokok (1) - 1Zulfikar MuhtarBelum ada peringkat

- Definisi Dan Contoh Biaya TetapDokumen6 halamanDefinisi Dan Contoh Biaya TetapSaciqu AzIra NaraBelum ada peringkat

- Akuntansi Manejerial Dan Konsep BiayaDokumen10 halamanAkuntansi Manejerial Dan Konsep BiayaMuhammad Ichsan PratamaBelum ada peringkat

- Perilaku BiayaDokumen5 halamanPerilaku Biayaadhika rivaldiansyahBelum ada peringkat

- Perilaku BiayaDokumen5 halamanPerilaku BiayaghinaBelum ada peringkat

- Analisa UsahaDokumen15 halamanAnalisa UsahaReni AndayaniBelum ada peringkat

- Cost Behavior AnalysisDokumen12 halamanCost Behavior AnalysissabrinnasafaarsyilaBelum ada peringkat

- Akuntansi Manajemen 2Dokumen16 halamanAkuntansi Manajemen 2duduBelum ada peringkat

- K8 Biaya Variabel, Biaya Tetap, & Biaya Semi VariabelDokumen16 halamanK8 Biaya Variabel, Biaya Tetap, & Biaya Semi VariabelWidya DwilestariBelum ada peringkat

- Pengertian Dan Contoh Fixed Cost Dan Variable CostDokumen12 halamanPengertian Dan Contoh Fixed Cost Dan Variable CostAnisa ShintaBelum ada peringkat

- PIE Ryan MaradesaDokumen4 halamanPIE Ryan Maradesai'mGalaxZ indoBelum ada peringkat

- Konsep Biaya (Expense) SalinanDokumen13 halamanKonsep Biaya (Expense) SalinanAjengmiranda AjengmirandaBelum ada peringkat

- Kelompok 1 - 20133100115 - Dicky Prasetya Nugraha - Pengenalan Istilah Dan Tujuan BiayaDokumen11 halamanKelompok 1 - 20133100115 - Dicky Prasetya Nugraha - Pengenalan Istilah Dan Tujuan BiayaDicky PrasetyaBelum ada peringkat

- Akuntansi Biaya: Dosen: Jenifer J.L.R Rompas, S.E., M.M Nama:Prisilia Mamesah Nim: 2208011030Dokumen9 halamanAkuntansi Biaya: Dosen: Jenifer J.L.R Rompas, S.E., M.M Nama:Prisilia Mamesah Nim: 2208011030Prisilia MamesahBelum ada peringkat

- Resume Bab Ii Kelompok 8 Akuntansi Manajemen PDFDokumen35 halamanResume Bab Ii Kelompok 8 Akuntansi Manajemen PDFSri Sinta DewiBelum ada peringkat

- Biaya VariabelDokumen2 halamanBiaya VariabelDinny RahmaningrumBelum ada peringkat

- Akuntansi ManajemenDokumen25 halamanAkuntansi ManajemenHelena Wijayanti HBelum ada peringkat

- RMK 2 - Akuntansi Manajemen Kelas C - Nadia Syarifah M.Z (A021191023)Dokumen5 halamanRMK 2 - Akuntansi Manajemen Kelas C - Nadia Syarifah M.Z (A021191023)Nadia Syarifah MzBelum ada peringkat

- Rangkuman BiayaDokumen13 halamanRangkuman BiayaNuriyatul MustofiyahBelum ada peringkat

- I Komang Nin Ananta Kusuma - 28 - E Manajemen Pagi - AK - Biaya (RMK KLP 2)Dokumen8 halamanI Komang Nin Ananta Kusuma - 28 - E Manajemen Pagi - AK - Biaya (RMK KLP 2)NataBelum ada peringkat

- Miniriset Klasifikasi BiayaDokumen6 halamanMiniriset Klasifikasi Biayafarhana abdulBelum ada peringkat

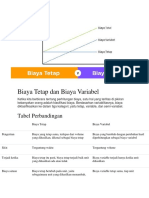

- Biaya Tetap Dan Biaya Variabel: Tabel PerbandinganDokumen7 halamanBiaya Tetap Dan Biaya Variabel: Tabel PerbandinganshomatBelum ada peringkat

- Makalah Akutansi ManajemenDokumen10 halamanMakalah Akutansi ManajemenodetteBelum ada peringkat

- Akuntansi BiayaDokumen14 halamanAkuntansi BiayaGskskBelum ada peringkat

- Klasifikasi, Perilaku, Metode Biaya Dan Post Term Manajerial AccountingDokumen6 halamanKlasifikasi, Perilaku, Metode Biaya Dan Post Term Manajerial AccountingFeliska Nur AzizahBelum ada peringkat

- Diskusi 4 Pengantar Ekonomi MikroDokumen6 halamanDiskusi 4 Pengantar Ekonomi MikroNiken WatiBelum ada peringkat

- Tugas Akuntansi BiayaDokumen4 halamanTugas Akuntansi Biayajadiid adamBelum ada peringkat

- Materi AkmenDokumen2 halamanMateri AkmenIluk ZhrtluBelum ada peringkat

- Konsep BiayaDokumen7 halamanKonsep Biayam TegarBelum ada peringkat

- Paper Biaya TetapDokumen8 halamanPaper Biaya TetapJenny HutasoitBelum ada peringkat

- Ringkasan Perilaku Biaya AktivitasDokumen11 halamanRingkasan Perilaku Biaya AktivitasRahma 'amma' ArzzalindhBelum ada peringkat

- Klasifikasi BiayaDokumen13 halamanKlasifikasi BiayaIkramBelum ada peringkat

- Anggaran Biaya VariableDokumen17 halamanAnggaran Biaya VariableRizky Ibnu FadillahBelum ada peringkat

- Manfaat Analisis Biaya Volume Laba Dalam PenganggaranDokumen5 halamanManfaat Analisis Biaya Volume Laba Dalam PenganggaranNiluh Made Erayuni100% (1)

- Andi - (Materi Ke 9)Dokumen6 halamanAndi - (Materi Ke 9)M IkrarBelum ada peringkat

- Bab. 2 Konsep Dan Klasifikasi BiayaDokumen7 halamanBab. 2 Konsep Dan Klasifikasi BiayaNur HikmahBelum ada peringkat

- Analisis BiayaDokumen57 halamanAnalisis BiayaMuhammad DzikryBelum ada peringkat

- (MIDDLE TEST) Akuntansi ManajemenDokumen6 halaman(MIDDLE TEST) Akuntansi ManajemenSenfaiBelum ada peringkat

- Kalsifikasi Biaya VariabelDokumen30 halamanKalsifikasi Biaya VariabelWahyuning PuriBelum ada peringkat

- Tugas Akutansimanajemen2Dokumen6 halamanTugas Akutansimanajemen2Selvi anaBelum ada peringkat

- Manajemen BiayaDokumen7 halamanManajemen BiayaAji Luki SofyanBelum ada peringkat

- UntitledDokumen3 halamanUntitledLia PraditaBelum ada peringkat

- Tugas 2 Ekonomi Manajerial Khaimatun Nikmah 042947168Dokumen3 halamanTugas 2 Ekonomi Manajerial Khaimatun Nikmah 042947168ImaBelum ada peringkat

- Konsep Biaya Dan Penentuan Biaya Per Unit Produksi FinalDokumen42 halamanKonsep Biaya Dan Penentuan Biaya Per Unit Produksi FinalMeko N TBelum ada peringkat

- Revenue Stream Dan Cost StructureDokumen6 halamanRevenue Stream Dan Cost StructureZipp IDBelum ada peringkat

- Makalah Variable Costing 2Dokumen12 halamanMakalah Variable Costing 2ratnaBelum ada peringkat

- 2020 - Perencanaan Biaya Dan BepDokumen29 halaman2020 - Perencanaan Biaya Dan BepWidia A LestariBelum ada peringkat

- Makalah Kelompok 1 Cost BehaviorDokumen15 halamanMakalah Kelompok 1 Cost Behaviorbowi3100% (1)

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- PPT Akuntansi Syariah Kelompok 4...Dokumen18 halamanPPT Akuntansi Syariah Kelompok 4...Kristifani SalsabillaBelum ada peringkat

- AKT.SEKTOR PUBLIK KEL 3Dokumen19 halamanAKT.SEKTOR PUBLIK KEL 3Kristifani SalsabillaBelum ada peringkat

- Makalah Pasar Modal IndonesiaDokumen20 halamanMakalah Pasar Modal IndonesiaKristifani SalsabillaBelum ada peringkat

- ppt akuntansi publik 2Dokumen13 halamanppt akuntansi publik 2Kristifani SalsabillaBelum ada peringkat

- MAKALAH AKUNTANSI SYARIAH kel 3Dokumen21 halamanMAKALAH AKUNTANSI SYARIAH kel 3Kristifani SalsabillaBelum ada peringkat

- Kel 3 Analisis Laporan KeuanganDokumen14 halamanKel 3 Analisis Laporan KeuanganKristifani SalsabillaBelum ada peringkat

- Kel.11 Etika Profesi AkuntansiDokumen21 halamanKel.11 Etika Profesi AkuntansiKristifani SalsabillaBelum ada peringkat

- MAKALAH AKUNTANSI SEKTOR PUBLIKDokumen12 halamanMAKALAH AKUNTANSI SEKTOR PUBLIKKristifani SalsabillaBelum ada peringkat

- Analisis DuPont Kelompok 4 ALKDokumen8 halamanAnalisis DuPont Kelompok 4 ALKKristifani SalsabillaBelum ada peringkat

- Kel.10 Etika Profesi (1) Tata Kelola Etis Perusahaan Dan AkuntabilitasDokumen12 halamanKel.10 Etika Profesi (1) Tata Kelola Etis Perusahaan Dan AkuntabilitasKristifani SalsabillaBelum ada peringkat

- Pengambilan Keputusan TaktisDokumen21 halamanPengambilan Keputusan TaktisKristifani SalsabillaBelum ada peringkat

- E2b021307 - Kristifani Maulien SDokumen2 halamanE2b021307 - Kristifani Maulien SKristifani SalsabillaBelum ada peringkat

- 4 Perilaku Biaya Aktivitas (Atik)Dokumen7 halaman4 Perilaku Biaya Aktivitas (Atik)Kristifani SalsabillaBelum ada peringkat

- Analisis - BiayaDokumen12 halamanAnalisis - BiayaKristifani SalsabillaBelum ada peringkat

- Kelompok 6 Kertas Kerja AuditingDokumen18 halamanKelompok 6 Kertas Kerja AuditingKristifani SalsabillaBelum ada peringkat

- Akt Manajemen Analisis Pengambilan Keputusan Jangka PendekDokumen16 halamanAkt Manajemen Analisis Pengambilan Keputusan Jangka PendekKristifani SalsabillaBelum ada peringkat

- Kelompok 5Dokumen10 halamanKelompok 5Kristifani SalsabillaBelum ada peringkat

- Kel 5 Akuntansi Di IndonesiaDokumen11 halamanKel 5 Akuntansi Di IndonesiaKristifani SalsabillaBelum ada peringkat

- Kel 4. Aspek Kelembagaan Dalam Pengembangan AkuntansiDokumen15 halamanKel 4. Aspek Kelembagaan Dalam Pengembangan AkuntansiKristifani SalsabillaBelum ada peringkat

- Sejarah Pemikiran Ekonomi Klasik Dan ModernDokumen16 halamanSejarah Pemikiran Ekonomi Klasik Dan ModernKristifani SalsabillaBelum ada peringkat

- Mid Akl KLS CDokumen2 halamanMid Akl KLS CKristifani SalsabillaBelum ada peringkat

- Mid Akl FixDokumen2 halamanMid Akl FixKristifani SalsabillaBelum ada peringkat

- Kerangka Konseptual Kelompok 6Dokumen12 halamanKerangka Konseptual Kelompok 6Kristifani SalsabillaBelum ada peringkat

- Kel. 6 Aik2 (Tajrid & Tajdid)Dokumen28 halamanKel. 6 Aik2 (Tajrid & Tajdid)Kristifani SalsabillaBelum ada peringkat

- Muhammadiyah Sebagai GersosDokumen12 halamanMuhammadiyah Sebagai GersosKristifani SalsabillaBelum ada peringkat

- Tugas Uts - Manajemen StrategiDokumen3 halamanTugas Uts - Manajemen StrategiKristifani SalsabillaBelum ada peringkat

- Makalah Muhammadiyah Sebagai Gerakan SosDokumen12 halamanMakalah Muhammadiyah Sebagai Gerakan SosKristifani SalsabillaBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen40 halamanAkuntansi Pajak PenghasilanKristifani SalsabillaBelum ada peringkat

- Makalah Akt PPHDokumen23 halamanMakalah Akt PPHKristifani SalsabillaBelum ada peringkat