Anda mungkin juga menyukai

- 2020 Kredit PerbankanDokumen31 halaman2020 Kredit PerbankanRistyn Karisma Ayu SyamsuriBelum ada peringkat

- Lembaga Kuasa Dalam Peralihan HakDokumen113 halamanLembaga Kuasa Dalam Peralihan HakDamario TanotoBelum ada peringkat

- Tabungan GiroDokumen30 halamanTabungan Giroyudi100% (1)

- LangkahDokumen276 halamanLangkahKang FauzBelum ada peringkat

- Bank Perkreditan RakyatDokumen26 halamanBank Perkreditan RakyatRizal YusanBelum ada peringkat

- 9 MurabahahDokumen47 halaman9 MurabahahKelompok 5 SPPO FBelum ada peringkat

- Se 091307 PDFDokumen58 halamanSe 091307 PDFdakingBelum ada peringkat

- Kredit BankDokumen27 halamanKredit BankJisyaBelum ada peringkat

- Istilah BiDokumen176 halamanIstilah BiAnonymous B4U13oBelum ada peringkat

- (TOPIK3) Lembaga Kliring Dan Penjaminan PDFDokumen42 halaman(TOPIK3) Lembaga Kliring Dan Penjaminan PDFTrisnaa RinBelum ada peringkat

- KSPPS BMTDokumen14 halamanKSPPS BMTDiana Nadiah Ayu100% (1)

- BPR SyariahDokumen6 halamanBPR SyariahNida YuliaBelum ada peringkat

- Prinsip Kehati Hatian Notaris Dalam Memb 38db8cdc PDFDokumen16 halamanPrinsip Kehati Hatian Notaris Dalam Memb 38db8cdc PDFahmadBelum ada peringkat

- Pengaturan Dan Perizinan Perbankan SyariahDokumen69 halamanPengaturan Dan Perizinan Perbankan SyariahIdil Adhar100% (1)

- Laporan PKL NofiDokumen26 halamanLaporan PKL NofiKarso mBelum ada peringkat

- Istilah PerbankanDokumen54 halamanIstilah PerbankanHendrySulaksanaBelum ada peringkat

- Batas Maksimum Pemberian KreditDokumen15 halamanBatas Maksimum Pemberian KreditFebrianiBelum ada peringkat

- SK 01 2024Dokumen4 halamanSK 01 2024achi akbarBelum ada peringkat

- Ponzi Piramid PenipuanDokumen48 halamanPonzi Piramid PenipuanGading DatuBelum ada peringkat

- Makalah Kredit PerbankanDokumen14 halamanMakalah Kredit PerbankanAdhek nurhasanah amirBelum ada peringkat

- Akad Salam Dan Akad MusyarakahDokumen13 halamanAkad Salam Dan Akad MusyarakahMaya Surya Miranti100% (1)

- Laporan KeuanganDokumen18 halamanLaporan KeuanganIndra SiregarBelum ada peringkat

- Pengertian Kliring BankDokumen5 halamanPengertian Kliring BankRatih Faradina100% (1)

- MKS 4 - Manajemen Resiko SyariahDokumen20 halamanMKS 4 - Manajemen Resiko SyariahZulkifli AsipuBelum ada peringkat

- Makalah Banking Operation Di Indonesia 2Dokumen13 halamanMakalah Banking Operation Di Indonesia 2Yuliyan PrabowoBelum ada peringkat

- FAQ Ketentuan Cek PDFDokumen41 halamanFAQ Ketentuan Cek PDFMuhammad Sobri Maulana100% (2)

- Kamus Istilah Pasar Modal - EditedDokumen204 halamanKamus Istilah Pasar Modal - EditedHerman Andreij AdriansyahBelum ada peringkat

- UU No 10 Tahun 1998 Tentang PerbankanDokumen63 halamanUU No 10 Tahun 1998 Tentang PerbankanBambang AriyantoBelum ada peringkat

- (Modul 11) B. Pengurusan Piutang Negara PDFDokumen66 halaman(Modul 11) B. Pengurusan Piutang Negara PDFDeddy CandraBelum ada peringkat

- Kuliah Peran DSN-MUIDokumen22 halamanKuliah Peran DSN-MUIHamidyThalibBelum ada peringkat

- Makalah Pandangan Islam Tentang Riba Bunga BankDokumen3 halamanMakalah Pandangan Islam Tentang Riba Bunga BankSyukrul DeAlzheimer0% (1)

- Hukum Perbankan - Kegiatan Pemberian KreditDokumen22 halamanHukum Perbankan - Kegiatan Pemberian KreditHani MongkauBelum ada peringkat

- Materi II Tentang WeselDokumen21 halamanMateri II Tentang Weselandhika wahyuBelum ada peringkat

- SOAL Hukum Perbankan Syariah 1Dokumen3 halamanSOAL Hukum Perbankan Syariah 1Ali JoniBelum ada peringkat

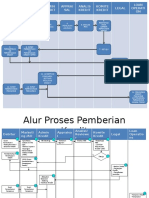

- Alur Pemberian KreditDokumen2 halamanAlur Pemberian KreditShafa ImandaBelum ada peringkat

- Tugas Hukum Perbankan Dan Lembaga Keuangan LainnyaDokumen2 halamanTugas Hukum Perbankan Dan Lembaga Keuangan Lainnyaartika purnama sariBelum ada peringkat

- Jelaskan Mengenai Sistem Perbankan IndonesiaDokumen4 halamanJelaskan Mengenai Sistem Perbankan IndonesiaReva AristamawatiBelum ada peringkat

- KLIRING - Lab Bank MiniDokumen4 halamanKLIRING - Lab Bank MiniglrhnrttBelum ada peringkat

- Makalah Sengketa Perbankan SyariahDokumen25 halamanMakalah Sengketa Perbankan SyariahkadekadekadekBelum ada peringkat

- M Salim Bupati Rembang Analisis Logam Timbal (Pb) Dan Kadmium (CD) Pada Ikan Teri Kering (Stolephorus Spp.) Dan Ikan Asin Tenggiri (Scomberomorus Sp.) Di Muara Angke Dengan Spektrofotometer Serapan AtomDokumen795 halamanM Salim Bupati Rembang Analisis Logam Timbal (Pb) Dan Kadmium (CD) Pada Ikan Teri Kering (Stolephorus Spp.) Dan Ikan Asin Tenggiri (Scomberomorus Sp.) Di Muara Angke Dengan Spektrofotometer Serapan AtomM Salim Bupati Rembang100% (1)

- NPLDokumen135 halamanNPLYusiMuzialifaNBelum ada peringkat

- Kepailitan & PkpuDokumen21 halamanKepailitan & PkpuRegina Anjelin100% (1)

- Dasar Dasar PerbankanDokumen34 halamanDasar Dasar Perbankankok0Belum ada peringkat

- Aspek Hukum Perkreditan (Presentasi)Dokumen36 halamanAspek Hukum Perkreditan (Presentasi)pondang nainggolanBelum ada peringkat

- Uts Hukum Surat Berharga Loren T.Dokumen3 halamanUts Hukum Surat Berharga Loren T.Yolan kartikaBelum ada peringkat

- Hukum Perkreditan Rev2Dokumen53 halamanHukum Perkreditan Rev2Husein AfronieBelum ada peringkat

- Istilah PerbankanDokumen19 halamanIstilah PerbankanMuhammad Ashif Iskandar DzulkarnainBelum ada peringkat

- Aspek Kebijakan Perbankan IndonesiaDokumen15 halamanAspek Kebijakan Perbankan IndonesiaKaran HerlanggaBelum ada peringkat

- Pengetahuan LelangDokumen187 halamanPengetahuan LelangsatriaweBelum ada peringkat

- Piutang NegaraDokumen300 halamanPiutang NegaraDaraagsraBelum ada peringkat

- Makalah Hukum PerbankanDokumen25 halamanMakalah Hukum PerbankanAzzahra Elyana Kamil100% (1)

- Surat Pernyataan & JaminanDokumen2 halamanSurat Pernyataan & JaminanVan HouttenBelum ada peringkat

- Hukum Pasar ModalDokumen152 halamanHukum Pasar Modalsuci monalia putriBelum ada peringkat

- SorgaDokumen13 halamanSorgaNaufal Abhi NovisroBelum ada peringkat

- Neraca 2Dokumen26 halamanNeraca 2POPPY AGUSTINBelum ada peringkat

- Materi WakafDokumen13 halamanMateri Wakafmas kuningBelum ada peringkat

- PEMBIAYAANDokumen36 halamanPEMBIAYAANRieskariesha KiswaraBelum ada peringkat

- RMK 3 Ak Perbankan&LpdDokumen16 halamanRMK 3 Ak Perbankan&LpdSathyaBelum ada peringkat

- Pencatatan Transaksi TabunganDokumen4 halamanPencatatan Transaksi TabunganAgustomyBelum ada peringkat

- LPD KLP 3 GUSDE FixDokumen26 halamanLPD KLP 3 GUSDE FixNimadeyunisrinadiawatiBelum ada peringkat

- Tugas Perpajakan 2 Kadek Juli Hartawan (1833122111)Dokumen7 halamanTugas Perpajakan 2 Kadek Juli Hartawan (1833122111)duduBelum ada peringkat

- Bab 11Dokumen3 halamanBab 11duduBelum ada peringkat

- 2Dokumen14 halaman2duduBelum ada peringkat

- Akuntansi Sektor PublikDokumen14 halamanAkuntansi Sektor PublikduduBelum ada peringkat

- 2 CG PDFDokumen328 halaman2 CG PDFduduBelum ada peringkat

- Akuntansi Sektor PublikDokumen14 halamanAkuntansi Sektor PublikduduBelum ada peringkat

- Variabel Karakter Kurang Mudah Dipahami Dan Diidentifikasi Karena Terdiri Dari Atribut PersepsiDokumen3 halamanVariabel Karakter Kurang Mudah Dipahami Dan Diidentifikasi Karena Terdiri Dari Atribut PersepsiduduBelum ada peringkat

- Analisis Investasi Sektor PublikDokumen21 halamanAnalisis Investasi Sektor PublikduduBelum ada peringkat

- PerencanaanDokumen15 halamanPerencanaanduduBelum ada peringkat

- GCG Di Pasar ModalDokumen1 halamanGCG Di Pasar ModalduduBelum ada peringkat

- Analisis Investasi Sektor PublikDokumen21 halamanAnalisis Investasi Sektor PublikduduBelum ada peringkat

- Lembaga KeuanganDokumen6 halamanLembaga KeuanganduduBelum ada peringkat

- MSDM Korea Vs IndoDokumen9 halamanMSDM Korea Vs IndoduduBelum ada peringkat

- Komunikasi Dan Negosiasi Dalam OrganisasiDokumen2 halamanKomunikasi Dan Negosiasi Dalam OrganisasiduduBelum ada peringkat

- Kedudukan HKM PajakDokumen4 halamanKedudukan HKM PajakduduBelum ada peringkat

- Makalah Kerajaan KutaiDokumen10 halamanMakalah Kerajaan KutaiduduBelum ada peringkat

- Komunikasi Dan Negosiasi Dalam OrganisasiDokumen3 halamanKomunikasi Dan Negosiasi Dalam OrganisasiduduBelum ada peringkat

- Harga Keseimbangan PasarDokumen18 halamanHarga Keseimbangan PasarduduBelum ada peringkat

- SAP 4 PenafsiranDokumen8 halamanSAP 4 PenafsiranduduBelum ada peringkat

- KepemimpinanDokumen14 halamanKepemimpinanduduBelum ada peringkat

- KepemimpinanDokumen22 halamanKepemimpinanduduBelum ada peringkat

- Makalah Kerajaan KutaiDokumen10 halamanMakalah Kerajaan KutaiduduBelum ada peringkat

- Perkembangan Dan FaktorDokumen1 halamanPerkembangan Dan FaktorduduBelum ada peringkat

- Kerangka Kerja KonseptualDokumen9 halamanKerangka Kerja KonseptualduduBelum ada peringkat

- Sap 4Dokumen12 halamanSap 4duduBelum ada peringkat

- Metod Penelitian Sap 3 FixDokumen22 halamanMetod Penelitian Sap 3 FixduduBelum ada peringkat

- Jenis Dan Tahapan WawancaraDokumen7 halamanJenis Dan Tahapan WawancaraduduBelum ada peringkat

- Konsolidasi Pada Anak Perusahaan Yang Dimiliki Kurang Dari Kepemilikan PenuhDokumen8 halamanKonsolidasi Pada Anak Perusahaan Yang Dimiliki Kurang Dari Kepemilikan PenuhduduBelum ada peringkat

- Bab 14Dokumen3 halamanBab 14duduBelum ada peringkat

- Akuntansi Manajemen 3Dokumen12 halamanAkuntansi Manajemen 3duduBelum ada peringkat