Anda mungkin juga menyukai

- JENIS PENERIMAAN KASDokumen11 halamanJENIS PENERIMAAN KASWira PutraBelum ada peringkat

- KLP 4 Sap 7Dokumen10 halamanKLP 4 Sap 7Aby ZardBelum ada peringkat

- Ak Hotel (Sap 7)Dokumen10 halamanAk Hotel (Sap 7)Eka_Sarastini21Belum ada peringkat

- Akuntansi Penerimaan Kas Pada Usaha PerhotelanDokumen9 halamanAkuntansi Penerimaan Kas Pada Usaha PerhotelanI Kadek Sedana YogaBelum ada peringkat

- RMK Sap 7 Ak HotelDokumen8 halamanRMK Sap 7 Ak HotelTiya KiranaBelum ada peringkat

- RMK Sap 7 Ak HotelDokumen8 halamanRMK Sap 7 Ak HotelSagung mitaBelum ada peringkat

- JURNAL KAS HOTELDokumen8 halamanJURNAL KAS HOTELPurnaYogiswariBelum ada peringkat

- Akuntansi Hotel Penerimaan KasDokumen6 halamanAkuntansi Hotel Penerimaan KasAdi WigunaBelum ada peringkat

- Mengoptimalkan Pendapatan dan Biaya HotelDokumen13 halamanMengoptimalkan Pendapatan dan Biaya Hotel12Ni Luh SrimelianiBelum ada peringkat

- Ak Hotel Sap 7Dokumen8 halamanAk Hotel Sap 7Renika MBelum ada peringkat

- Peran Kas HotelDokumen4 halamanPeran Kas HotelAlitha Matapun50% (2)

- Kelompok 9 - Penerimaan Kas HotelDokumen9 halamanKelompok 9 - Penerimaan Kas HotelAmelia Lenzy MateiBelum ada peringkat

- Ak Hotel Sap 5Dokumen11 halamanAk Hotel Sap 5Ayu PramestiBelum ada peringkat

- Kelompok 1 - RPS 9 - Akuntansi Hotel A2Dokumen10 halamanKelompok 1 - RPS 9 - Akuntansi Hotel A2Surya WibawaBelum ada peringkat

- Kelompok 7 - Penerimaan Kas Pada HotelDokumen9 halamanKelompok 7 - Penerimaan Kas Pada HotelSukma ApriyantiBelum ada peringkat

- Akuntansi Hotel SAP 7Dokumen9 halamanAkuntansi Hotel SAP 7YudaMahendraBelum ada peringkat

- Ak Hotel Sap 5Dokumen9 halamanAk Hotel Sap 5SaniardiBelum ada peringkat

- Yuniar Laurentia Putri NoetnanaDokumen8 halamanYuniar Laurentia Putri NoetnanaYuniar LaurentiaBelum ada peringkat

- PERAN_KASDokumen7 halamanPERAN_KASputriBelum ada peringkat

- Penerimaan Kas Akuntansi PerhotelanDokumen6 halamanPenerimaan Kas Akuntansi PerhotelanInaBelum ada peringkat

- AKUNTANSI HOTELDokumen7 halamanAKUNTANSI HOTELAnnisa PutriBelum ada peringkat

- Sap 7.1Dokumen4 halamanSap 7.1AryaBelum ada peringkat

- Kelompok 1 - Penerimaan Kas HotelDokumen12 halamanKelompok 1 - Penerimaan Kas HotelIndra AlieBelum ada peringkat

- HOTEL KASDokumen25 halamanHOTEL KASria paramitaBelum ada peringkat

- Penerimaan Kas Pada HotelDokumen7 halamanPenerimaan Kas Pada HotelAnonymous yX4Nokh100% (1)

- AKUNTANSI REKENING TAMU DAN KASDokumen13 halamanAKUNTANSI REKENING TAMU DAN KASRIZKY SYAHRAMADHAN 121212037Belum ada peringkat

- AKUNTANSI HOTEL RMK SAP 7Dokumen9 halamanAKUNTANSI HOTEL RMK SAP 7Bruno AnwarBelum ada peringkat

- Ak Hotel Sap 7Dokumen10 halamanAk Hotel Sap 7Aprilia WidiantiniBelum ada peringkat

- Kelompok 4 - Akuntansi Perhotelan - CPMK 5 Pendapatan Dan Biaya HotelDokumen12 halamanKelompok 4 - Akuntansi Perhotelan - CPMK 5 Pendapatan Dan Biaya Hotel05Ni Komang YuniasihBelum ada peringkat

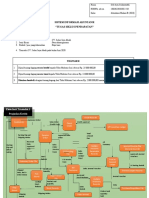

- Bagan Alur Prosedur Penerimaan Kas Pada HotelDokumen4 halamanBagan Alur Prosedur Penerimaan Kas Pada HotelAsriDarsani100% (1)

- Kasus 3Dokumen4 halamanKasus 3Gita SamrohBelum ada peringkat

- PENGENDALIAN BIAYA DI HOTELDokumen9 halamanPENGENDALIAN BIAYA DI HOTELGung AyuBelum ada peringkat

- RMK - 5 - Akuntansi HotelDokumen8 halamanRMK - 5 - Akuntansi HotelPutu SannthiBelum ada peringkat

- Kelas 3a - Kelompok 6 - Bab 4Dokumen8 halamanKelas 3a - Kelompok 6 - Bab 4Yuda gestawanBelum ada peringkat

- Fungsi akun kas hotelDokumen3 halamanFungsi akun kas hotelLanang IndraBelum ada peringkat

- Akuntansi Hotel Sap 7Dokumen10 halamanAkuntansi Hotel Sap 7Chandrika Hutami PrariadenaBelum ada peringkat

- Sap 6Dokumen9 halamanSap 6Desi AntariBelum ada peringkat

- Front Office CashierDokumen8 halamanFront Office CashierMbah Yanto100% (1)

- 2.laporan Laba Rugi HotelDokumen19 halaman2.laporan Laba Rugi HotelRefinaldi TanjungBelum ada peringkat

- Akun hotelLLLDokumen13 halamanAkun hotelLLLNadya ParamitaaBelum ada peringkat

- FO CashierDokumen20 halamanFO Cashieradrita gusdilaBelum ada peringkat

- AKUNTANSI HOTELDokumen7 halamanAKUNTANSI HOTELNiayu NetisyaBelum ada peringkat

- Akuntansi Hotel SAP 6Dokumen10 halamanAkuntansi Hotel SAP 6wika_26Belum ada peringkat

- Akuntansi Hotel Sap 6Dokumen13 halamanAkuntansi Hotel Sap 6Byan ToroBelum ada peringkat

- Bab Iv Part 2Dokumen10 halamanBab Iv Part 2mei-257402100% (1)

- Urnal Dan Buku PembantutgcfdcdDokumen7 halamanUrnal Dan Buku PembantutgcfdcdNgurah AryawijayaBelum ada peringkat

- KLP 5 Ak HotelDokumen12 halamanKLP 5 Ak HotelPina LestariBelum ada peringkat

- AKUNTANSI PERHOTELANDokumen11 halamanAKUNTANSI PERHOTELANPutu AriefBelum ada peringkat

- AKUNTANSI KAS, Penjualan, Piutang, DLLDokumen181 halamanAKUNTANSI KAS, Penjualan, Piutang, DLLTesa LonikaBelum ada peringkat

- Bagian Rada& RezaDokumen6 halamanBagian Rada& RezaSri PramitaBelum ada peringkat

- Akuntansi Perhotelan - KLP 4Dokumen12 halamanAkuntansi Perhotelan - KLP 4Karya Utama Giri NusaBelum ada peringkat

- Akuntansi PerhotelanDokumen12 halamanAkuntansi PerhotelanAyu RentiNiyBelum ada peringkat

- Sap 5 Ak Hotel FixDokumen9 halamanSap 5 Ak Hotel Fixprita wandaBelum ada peringkat

- KASUS DAN LATIHAN Bab 6Dokumen3 halamanKASUS DAN LATIHAN Bab 6Lanang IndraBelum ada peringkat

- 22Dokumen2 halaman22Amanda Blessica AyuBelum ada peringkat

- Alur Cerita MotherDokumen3 halamanAlur Cerita MotherAmanda Blessica AyuBelum ada peringkat

- Meteri 6 - Pengauditan InternalDokumen8 halamanMeteri 6 - Pengauditan InternalAmanda Blessica AyuBelum ada peringkat

- Penentuan Risiko (Internal Audit)Dokumen19 halamanPenentuan Risiko (Internal Audit)Dana Puspita92% (13)

- Analisi KeuanganDokumen12 halamanAnalisi KeuanganAmanda Blessica AyuBelum ada peringkat

- Meteri 6 - Pengauditan InternalDokumen8 halamanMeteri 6 - Pengauditan InternalAmanda Blessica AyuBelum ada peringkat

- Contoh ArtikelDokumen10 halamanContoh ArtikelKetut NiaBelum ada peringkat

- Juklak Lomba PSN Porseni Ke 45Dokumen3 halamanJuklak Lomba PSN Porseni Ke 45Amanda Blessica AyuBelum ada peringkat

- Ak - Prilaku - Kelompok 6Dokumen10 halamanAk - Prilaku - Kelompok 6Amanda Blessica AyuBelum ada peringkat

- Materi 6Dokumen6 halamanMateri 6Amanda Blessica AyuBelum ada peringkat

- Aspek FInansialDokumen9 halamanAspek FInansialAmanda Blessica AyuBelum ada peringkat

- Penentuan Risiko untuk Audit InternalDokumen12 halamanPenentuan Risiko untuk Audit InternalAmanda Blessica AyuBelum ada peringkat

- Gede Dika RIzaldi. UTS Koprasi Dan UMKNDokumen4 halamanGede Dika RIzaldi. UTS Koprasi Dan UMKNAmanda Blessica AyuBelum ada peringkat

- Akuntansi Hotel Temu 5Dokumen19 halamanAkuntansi Hotel Temu 5Vazria Ulfa Liandini100% (1)

- Bisnis Pariwisata KLP 3Dokumen7 halamanBisnis Pariwisata KLP 3Amanda Blessica AyuBelum ada peringkat

- UTS Koprasi Dan UMKNDokumen4 halamanUTS Koprasi Dan UMKNAmanda Blessica AyuBelum ada peringkat

- 5 Makanan Beracun Yang Dikonsumsi Masyarakat IndonesiaDokumen2 halaman5 Makanan Beracun Yang Dikonsumsi Masyarakat IndonesiaAmanda Blessica AyuBelum ada peringkat

- UTS Gede Dika Rizaldi Bisnis PariwisataDokumen4 halamanUTS Gede Dika Rizaldi Bisnis PariwisataAmanda Blessica AyuBelum ada peringkat

- AKUNTANSI MALAM BDokumen1 halamanAKUNTANSI MALAM BAmanda Blessica AyuBelum ada peringkat

- Apa Program Koperasi Untuk Membantu Pemerintah Dalam Pengembangan Koperasi IndonesiaDokumen1 halamanApa Program Koperasi Untuk Membantu Pemerintah Dalam Pengembangan Koperasi IndonesiaAmanda Blessica AyuBelum ada peringkat

- Kelompok 7 RPS 9 Riview Jurnal InternasionalDokumen4 halamanKelompok 7 RPS 9 Riview Jurnal InternasionalAmanda Blessica AyuBelum ada peringkat

- Auditor Utama dan Tanggung Jawab atas Audit oleh Auditor LainDokumen3 halamanAuditor Utama dan Tanggung Jawab atas Audit oleh Auditor LainAmanda Blessica AyuBelum ada peringkat

- TEORI AKUNTANSI DAN PENDEKATANNYADokumen8 halamanTEORI AKUNTANSI DAN PENDEKATANNYAAmanda Blessica AyuBelum ada peringkat

- klp.12. Jasa Lain Akuntan PublikDokumen12 halamanklp.12. Jasa Lain Akuntan PublikAmanda Blessica AyuBelum ada peringkat

- Tugas SIADokumen7 halamanTugas SIAAmanda Blessica AyuBelum ada peringkat

- Resume Materi 2 Kelompok 7Dokumen9 halamanResume Materi 2 Kelompok 7Amanda Blessica AyuBelum ada peringkat